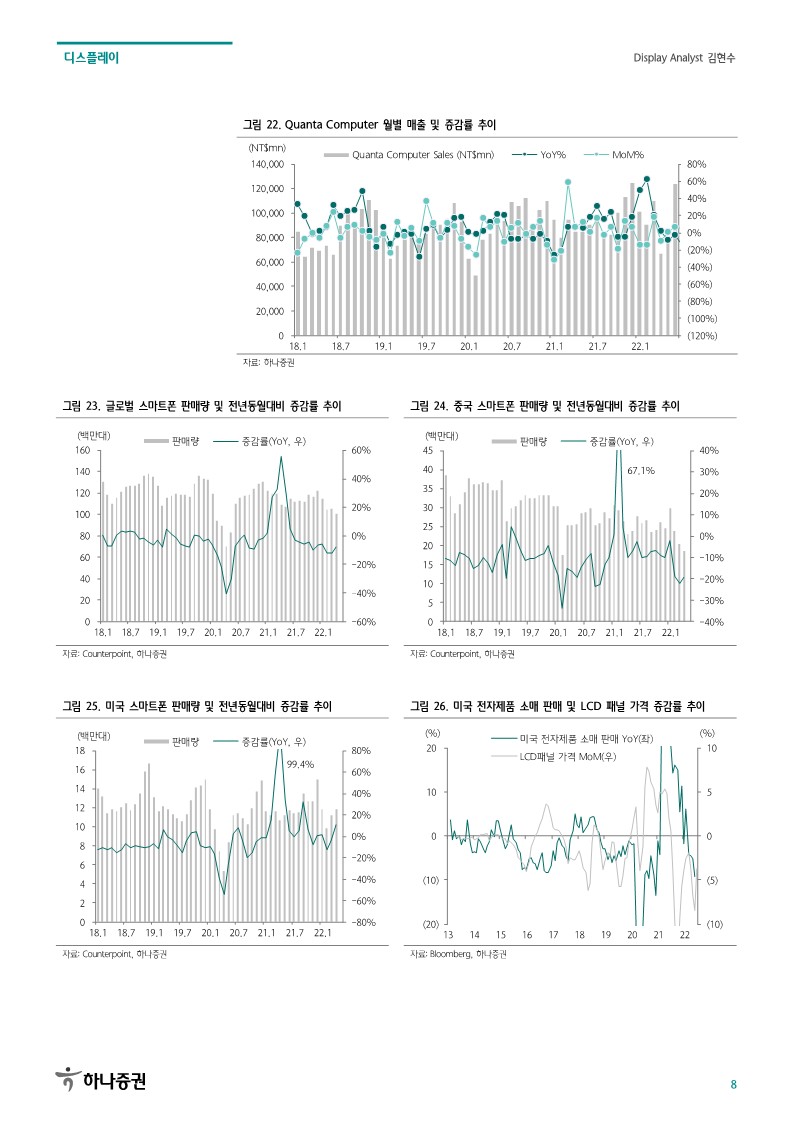

set : PC 수요 둔화 흐름 뚜렷

-IDC에 따르면, 2분기 글로벌 PC 출하량은 71.3백만대로 YoY -15.3% 감소

다만 코로나 이전과 비교하면 나쁘지 않은 수준이다. 한편 기업별로는 기업용 PC 출하 비중 높은 Dell이 YoY -5.3% 감소하며 경쟁사들 대비 선방했고, HP -27.6%, Apple -22.5% 등 개인용 pc 매출 비중 높은 기업들의 경우 크게 부진했다

디지다임즈에 따르면 노트북 기업들이 재고 조정에 돌입하며 ODM 주문이 감소했고 재고 조정은 8월말까지 지속될 전망

삼성전자는 2023년 폴더블 스마트폰 출하량 목표치를 약 1000만대로 설정한 것으로 알려져

한편 2022년 모델 (Z폴드4, 플립4) 출하량 목표치는 1500만대 (부품주문 기준 1800만대)다

Panel : 대만 패널 메이커 주가 급락

-55인치 이하 LCD TV 패널 가격 하락세 중단 불구, 지난 주말 발표된 대만 패널 메이커들의 6월 매출이 크게 부진하며 LCD 기업들 주가가 큰폭으로 하락했다.(LG디스플레이 -0.3% AUO -8.0% Innolux -15.1%

삼성전자 및 애플의 AR/VR 기기 생산 대응 위해 삼성디스플레이는 마이크로 OLED 개발을 검토중인 것으로 알려졌다,

한편 LG디스플레이 역시 연내 마이크로 OLED 증착기 장비 발주 계획 중인것으로 파악된다

중국 패널 메이커 Tianma 스마트 워치용 Rigid OLED 패널을 3분기 양산 계획이다

Material : DDI 가격 하락세 지속 전망

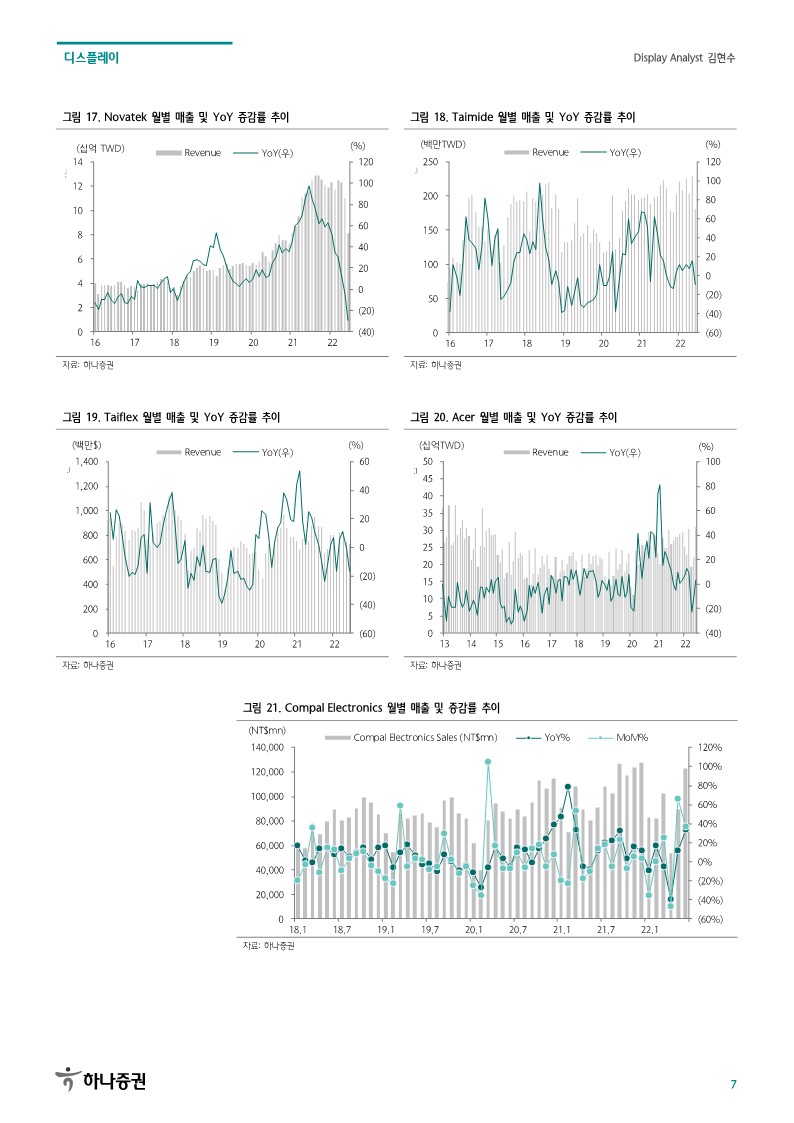

Trendforce의 DDI 가격 하락 전망 리포트에 Novatek -18.3% LX세미콘 -5.6% 하락

이외 소재 및 필름 기업들 주가 역시 소폭하락했다(덕산네오룩스 -1.0% PI첨단소재 -3.6%, 이녹스첨단소재 -2.2%)

Trendforce는 3Q22 DDI 가격이 전분기 대비 8-10% 가량 하락할 가능성이 높으며 가격 하락세는 연말까지 지속될 것이라고 언급했다. 당분간 가전 수요 둔화 및 파운드리 공급 부족해소에 따른 DDI 가격 하락세 지속될 것으로 판단된다.

투자전략 : OLED IT 수혜주

2분기 PC 출하량 YoY -10% 감소, 중국 618 행사 스마트폰 판매량 yoy -10% 감소

TV 패널 가격 하락세 지속 등 감안할때 당분간 섹터 반등 트리거 찾기 어렵다. 패널 메이커뿐만 아니라 소재 기업들의 실절 추정치 하향 조정 역시 불가피하다

OLED 유기재료 기업인 덕산네오룩스 조차 2022년 당초 YoY +15% 이상의 실적 성장 기대했으나 +1~+3% 수준의 매출 및 이익 성장 머무를 전망이다. 이는 중국 패널 메이커들의 소재 수요량 급감에 따른 것으로 추정된다.

중국향 매출은 전년 대비 절반 이상 감소할 것으로 전망된다.

다만 전체 매출 대비 약 20% 차지하던 중국향 매출이 급감함에도 불구하고 전사 실적이 소폭 성장할 수 있음에 주목해야 한다.

이는 노트북 및 태블릿 등 IT향 매출이 본격적으로 성장하고 있기 때문이다. 글로벌 OLED IT 패널 시장 규모는 2021년 550만대 2022년 1000만대로 증가 전망되며 스마트폰 대비 최소 4배 이상 큰 면적 덕분에 유기재료 기업들의 수혜가 확대되고 있다.

2023년 중국 모바일 시장 회복 가능성 및 OLED IT 시장의 구조적 성장 흐름 감안할 때 현 가격대에서는 유기재료 기업들에 대해 매수로 대응하는 것이 적절하다고 판단한다.

'증권사 레포트' 카테고리의 다른 글

| 22.08.05 인구는 줄고 자동화가 온다 (0) | 2022.08.04 |

|---|---|

| 세경하이테크 기업리서치센터 (0) | 2022.07.22 |

| 미래에셋증권 Daily (0) | 2022.07.21 |

| 로보틱스 이베스트투자증권 (0) | 2022.07.21 |

| 한미반도체 이베스트투자증권 (0) | 2022.07.21 |