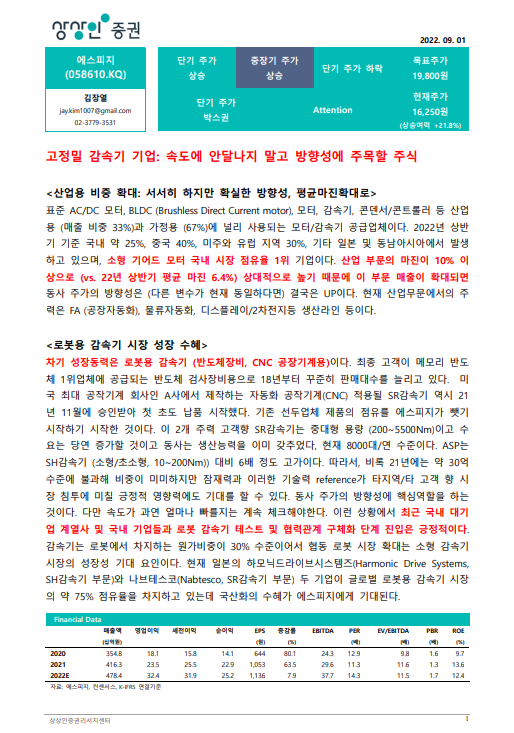

✏️ 에스피지 (상상인증권) 22.09.01(목)

✔️ 고정밀 감속기 기업: 속도에 안달나지 말고 방향성에 주목할 주식

▶️ <산업용 비중 확대: 서서히 하지만 확실한 방향성, 평균마진확대로>

표준 AC/DC 모터, BLDC (Brushless Direct Current motor), 모터, 감속기, 콘덴서/콘트롤러 등 산업용 (매출 비중 33%)과 가정용 (67%)에 널리 사용되는 모터/감속기 공급업체이다. 2022년 상반기 기준 국내 약 25%, 중국 40%, 미주와 유럽 지역 30%, 기타 일본 및 동남아시아에서 발생하고 있으며, 소형 기어드 모터 국내 시장 점유율 1위 기업이다. 산업 부문의 마진이 10% 이상으로 (vs. 22년 상반기 평균 마진 6.4%) 상대적으로 높기 때문에 이 부문 매출이 확대되면 동사 주가의 방향성은 (다른 변수가 현재 동일하다면) 결국은 UP이다. 현재 산업무문에서의 주력은 FA (공장자동화), 물류자동화, 디스플레이/2차전지등 생산라인 등이다.

▶️ <로봇용 감속기 시장 성장 수혜>

차기 성장동력은 로봇용 감속기 (반도체장비, CNC 공장기계용)이다. 최종 고객이 메모리 반도체 1위업체에 공급되는 반도체 검사장비용으로 18년부터 꾸준히 판매대수를 늘리고 있다. 미국 최대 공작기계 회사인 A사에서 제작하는 자동화 공작기계(CNC) 적용될 SR감속기 역시 21년 11월에 승인받아 첫 초도 납품 시작했다. 기존 선두업체 제품의 점유를 에스피지가 뺏기 시작하기 시작한 것이다. 이 2개 주력 고객향 SR감속기는 중대형 용량 (200~5500Nm)이고 수요는 당연 증가할 것이고 동사는 생산능력을 이미 갖추었다, 현재 8000대/연 수준이다.

ASP는SH감속기 (소형/초소형, 10~200Nm)) 대비 6배 정도 고가이다. 따라서, 비록 21년에는 약 30억 수준에 불과해 비중이 미미하지만 잠재력과 이러한 기술력 reference가 타지역/타 고객 향 시장 침투에 미칠 긍정적 영향력에도 기대를 할 수 있다. 동사 주가의 방향성에 핵심역할을 하는 것이다. 다만 속도가 과연 얼마나 빠를지는 계속 체크해야한다. 이런 상황에서 최근 국내 대기업 계열사 및 국내 기업들과 로봇 감속기 테스트 및 협력관계 구체화 단계 진입은 긍정적이다.

감속기는 로봇에서 차지하는 원가비중이 30% 수준이어서 협동 로봇 시장 확대는 소형 감속기 시장의 성장성 기대 요인이다. 현재 일본의 하모닉드라이브시스템즈(Harmonic Drive Systems, SH감속기 부문)와 나브테스코(Nabtesco, SR감속기 부문) 두 기업이 글로벌 로봇용 감속기 시장의 약 75% 점유율을 차지하고 있는데 국산화의 수혜가 에스피지에게 기대된다

'증권사 레포트' 카테고리의 다른 글

| 성일하이텍 (하나금융그룹) 22.09.02(금) (0) | 2022.09.02 |

|---|---|

| 레인보우로보틱스 (NH투자증권) 22.09.02(금) (0) | 2022.09.02 |

| 한올바이오파마 (IBK투자증권) 22.08.29(월) (0) | 2022.08.30 |

| 로보티즈 (하나금융그룹) 22.08.01(월) (0) | 2022.08.25 |

| 레인보우로보틱스 (한국금융분석원) 22.08.25(목) (0) | 2022.08.25 |