성일하이텍 (하나금융그룹) 22.09.02(금)

CAPA가 곧 실적이다

▶️ 독보적인 리사이클링 습식 공정 업체

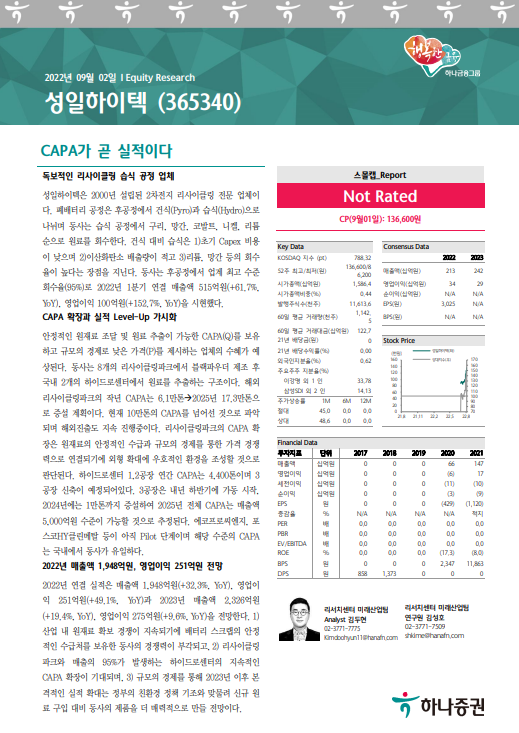

성일하이텍은 2000년 설립된 2차전지 리사이클링 전문 업체이다. 폐배터리 공정은 후공정에서 건식(Pyro)과 습식(Hydro)으로 나뉘며 동사는 습식 공정에서 구리, 망간, 코발트, 니켈, 리튬 순으로 원료를 회수한다. 건식 대비 습식은 1)초기 Capex 비용이 낮으며 2)이산화탄소 배출량이 적고 3)리튬, 망간 등의 회수율이 높다는 장점을 지닌다. 동사는 후공정에서 업계 최고 수준 회수율(95%)로 2022년 1분기 연결 매출액 515억원(+61.7%, YoY), 영업이익 100억원(+152.7%, YoY)을 시현했다.

▶️ CAPA 확장과 실적 Level-Up 가시화

안정적인 원재료 조달 및 원료 추출이 가능한 CAPA(Q)를 보유하고 규모의 경제로 낮은 가격(P)를 제시하는 업체의 수혜가 예상된다. 동사는 8개의 리사이클링파크에서 블랙파우더 제조 후 국내 2개의 하이드로센터에서 원료를 추출하는 구조이다. 해외 리사이클링파크의 작년 CAPA는 6.1만톤2025년 17.3만톤으로 증설 계획이다. 현재 10만톤의 CAPA를 넘어선 것으로 파악되며 해외진출도 지속 진행중이다. 리사이클링파크의 CAPA 확장은 원재료의 안정적인 수급과 규모의 경제를 통한 가격 경쟁력으로 연결되기에 외형 확대에 우호적인 환경을 조성할 것으로 판단된다. 하이드로센터 1,2공장 연간 CAPA는 4,400톤이며 3공장 신축이 예정되어있다. 3공장은 내년 하반기에 가동 시작, 2024년에는 1만톤까지 증설하여 2025년 전체 CAPA는 매출액 5,000억원 수준이 가능할 것으로 추정된다. 에코프로씨엔지, 포스코HY클린메탈 등이 아직 Pilot 단계이며 해당 수준의 CAPA는 국내에서 동사가 유일하다.

▶️ 2022년 매출액 1,948억원, 영업이익 251억원 전망

2022년 연결 실적은 매출액 1,948억원(+32.3%, YoY), 영업이익 251억원(+49.1%, YoY)과 2023년 매출액 2,326억원(+19.4%, YoY), 영업이익 275억원(+9.6%, YoY)을 전망한다. 1)산업 내 원재료 확보 경쟁이 지속되기에 배터리 스크랩의 안정적인 수급처를 보유한 동사의 경쟁력이 부각되고, 2) 리사이클링 파크와 매출의 95%가 발생하는 하이드로센터의 지속적인 CAPA 확장이 기대되며, 3) 규모의 경제를 통해 2023년 이후 본격적인 실적 확대는 정부의 친환경 정책 기조와 맞물려 신규 원료 구입 대비 동사의 제품을 더 매력적으로 만들 전망이다.

'증권사 레포트' 카테고리의 다른 글

| 레인보우로보틱스 (NH투자증권) 22.09.02(금) (0) | 2022.09.02 |

|---|---|

| 에스피지 (상상인증권) 22.09.01(목) (1) | 2022.09.01 |

| 한올바이오파마 (IBK투자증권) 22.08.29(월) (0) | 2022.08.30 |

| 로보티즈 (하나금융그룹) 22.08.01(월) (0) | 2022.08.25 |

| 레인보우로보틱스 (한국금융분석원) 22.08.25(목) (0) | 2022.08.25 |